14.02.2022 - 18:57

|

Actualització: 14.02.2022 - 19:57

Si voleu rebre aquest report diari de VilaWeb sobre el coronavirus al vostre correu, cada dia a les 20.00, podeu apuntar-vos-hi. El cap de setmana s’enviarà excepcionalment, segons l’actualitat.

En dies com els que vivim, és més necessari que mai defensar un periodisme independent i sense por de ser crítics amb el poder. Si voleu donar suport al model de VilaWeb, feu-vos-en subscriptors.

Què ha passat avui?

Milers de ciutadans de Catalunya Nord perdran demà el certificat covid, que permet d’accedir, per exemple, a bars i restaurants, trens, cinemes i museus. Per mantenir-lo, cal haver rebut una dosi del vaccí en els darrers quatre mesos o haver passat la covid en algun moment d’aquest període de temps.

El mes passat, amb l’aprovació del parlament francès del certificat vaccinal, es va decidir que caducaria passats quatre mesos, tot i que fins llavors la caducitat era de set mesos. Tenint en compte que hi ha d’haver un interval de tres mesos entre dosis, això fa que la població només tingui trenta dies per a vaccinar-se abans de perdre el certificat covid. A Catalunya Nord, un 74% de la població ha rebut dues dosis del vaccí, però només un 56% en té tres. De manera que, si no han passat la covid, se’ls desactivarà el document. En el conjunt de l’estat francès, es desactivaran entre quatre milions i cinc de certificats.

Andorra ha anunciat que la màscara deixarà de ser obligatòria en espais interiors d’escoles i llocs de feina, sempre que hi hagi grups de convivència estables. També es deixaran de fer proves en massa periòdiques als centres escolars.

Al País Valencià, la Generalitat ha elaborat un pla sanitari per a festes multitudinàries, com ara les Falles de València, la Magdalena de Castelló i o les diverses festes de Moros i Cristians. El públic que assisteixi a les mascletades, a veure l’ofrena o a les revetlles haurà de dur la màscara, mentre que els participants en actes com l’ofrena i les desfilades de moros i cristians no caldrà que la portin.

Per altra banda, un jutjat de València ha tornat a condemnar la Conselleria de Sanitat a indemnitzar els metges amb 4.500 euros per la manca d’elements de protecció durant la primera onada de la pandèmia i haver-los exposat al risc de contagi als centres de salut i hospitals.

Fora del país, alguns grups dels anomenats “combois de la llibertat” francesos han entrat a Brussel·les per protestar contra les restriccions i els alts preus de l’energia. Si bé s’hi preveia l’arribada de centenars de vehicles procedents de París, la policia belga va advertir que no els deixaria entrar a la ciutat.

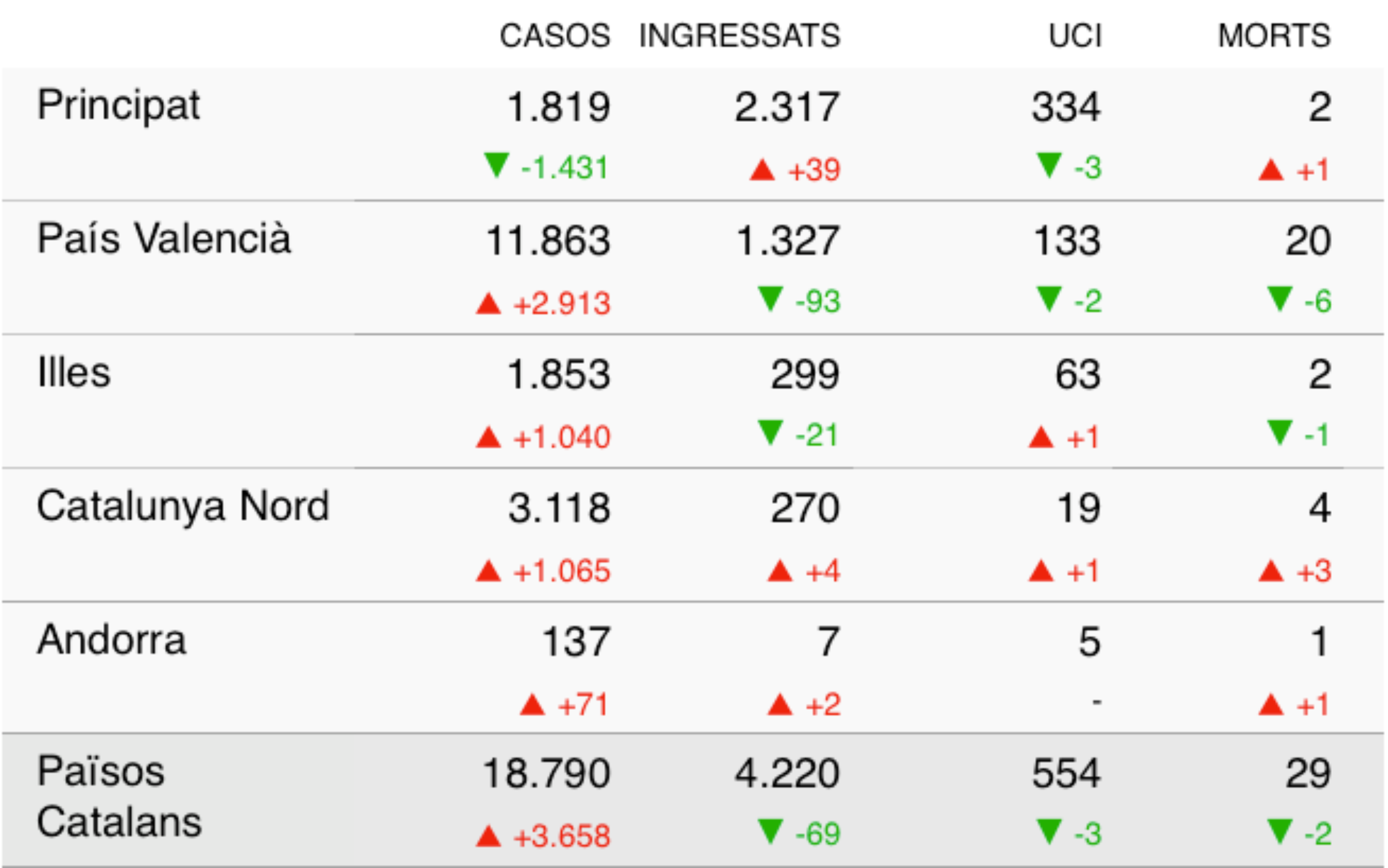

Quin és el recompte actual d’afectats i morts?

Als Països Catalans s’han registrat 3.874.381 casos i 36.827 morts, i actualment hi ha 618 pacients a les UCI.

Cliqueu sobre el nom del territori per consultar les webs amb les dades oficials [Catalunya | País Valencià | Illes | Catalunya Nord | Andorra].

La píndola de Jordi Goula: Ja podem dir adeu als anys de diners barats

Com un cop de puny a l’estómac de la Reserva Federal. Així definien alguns analistes, dijous, la dada del 7,5% de l’IPC de gener, la més alta en gairebé quaranta anys als EUA. La resposta no va trigar pas gaire. Forta baixada als mercats borsaris i declaracions del president de la Fed de Saint Louis, James Bullard, parlant de la necessitat d’un augment de 100 punts bàsics en els tipus d’interès fins al juliol. Un augment que crec que és una animalada. Bullard és un dels falcons de la política monetària i cal esperar que el president de la institució, Jerome Powell, no li faci gaire cas. De totes maneres, en pocs dies la pregunta que es feien els analistes s’ha capgirat. Si abans era: pujarà tipus la Fed al març?, ara és: quant pujarà els tipus la Fed al març?

Una pujada de 25 o 50 punts bàsics (percentuals) sembla la més probable ara mateix. De totes maneres, la probabilitat d’un augment en el tipus de 50 punts al març ha augmentat del 33,7% al 94,7% en l’espai d’una setmana, segons el baròmetre FedWatch que fan sevir les agències d’inversió americanes. A més, si fa unes quantes setmanes es preveia que hi hauria tres pujades successives dins el 2022, aquest cap de setmana alguns ja parlaven de sis o set. Això significaria deixar els tipus oficials (fons federals) a final d’any entorn de l’1,75%-2%, en contrast amb el 0%-0,25% actual.

Cal dir de seguida que el problema de la inflació americana és diferent del de l’europea. Més preocupant. Hi ha un fet determinant: mentre l’IPC general és del 7,5% davant el 5,1% de la zona euro, la inflació subjacent (la total menys l’energia i els aliments no elaborats) als EUA és del 6% i a Europa del 2,3%. Això vol dir que el pes de l’augment del preu de l’energia ha influït molt més en l’IPC general a la UE i, sobretot, que la inflació és menys escampada que als EUA. De fet, els preus han crescut en tots els àmbits, i es destaquen els de l’habitatge, els mobles, els automòbils usats i les despeses mèdiques.

La pregunta i la por entre els analistes és si la Fed acabarà reaccionant d’una manera excessiva arran d’una inflació que tots saben, en el fons, que acabarà essent transitòria. Per això, en aquests moments, més que la intensitat de la pujada en si, en preocupa la durada. Un dels més capficats per una possible sobreactuació de la Fed és el premi Nobel Paul Krugman, que divendres deia a la cadena Bloomberg: “Això no és una crisi. En aquest moment, no veig cap indici que la inflació hagi arrelat gaire en l’economia. La Fed encara té marge per a dissenyar un aterratge suau, però ha de començar. I quan dic “aterratge suau”, vull dir no arribar al punt en què necessitem abocar l’economia a una recessió, per reduir la inflació.” És a dir, a poc a poc i bona lletra, per evitar mals pitjors. Per al president de la Reserva Federal és un moment crític. Si no fa res, serà criticat; i si en fa un gra massa, també. I en aquest cas, el perjudici pot anar molt més enllà de les hipoteques dels americans. Pot afectar una munió de països molt endeutats en dòlars, que no puguin fer front a un encariment del servei del seu deute exterior. I, no ens enganyem: trobar el punt just d’equilibri és molt difícil. Sempre hi haurà danys col·laterals.

Vet aquí la situació als Estats Units. Aquí, a la zona euro, el problema no és tan greu i les decisions del BCE no haurien de ser tan imminents. La inflació es concentra molt en els augments de preus de l’energia que, en part, es deuen a la pujada dels preus dels drets d’emissió de gasos d’efecte hivernacle.

És cert que la inflació a la UE no és de bon tros tan impulsada per la demanda com als EUA, on els xecs emesos al públic van augmentar el poder adquisitiu de la gent, en un moment en què la producció i el lliurament de béns eren limitats per la pandèmia. A més, els salaris han crescut molt més ràpidament als EUA que no a la UE, perquè moltes empreses nord-americanes van haver d’oferir salaris més alts quan van provar de tornar a contractar personal que havien acomiadat al començament de la pandèmia. “Nosaltres no restem subjectes a una demanda excessiva, no restem sotmesos a un sobreescalfament del mercat laboral, com passa en determinats països, concretament els Estats Units o el Regne Unit”, comentava fa poques setmanes la presidenta del BCE, Christine Lagarde.

I vet aquí el nus del problema. Aquí la qüestió no és tant de demanda, com als EUA, sinó d’oferta. La covid-19 pertorba l’economia, origina escassetat de matèries primeres i embussos de trànsit a les cadenes de producció. Aleshores parlem d’inflació importada, en aquest punt el BCE no pot fer gran cosa. Penseu: si ens quedem sense semiconductors, augmentar els tipus d’interès no canviarà res.

El pensament de Lagarde va per aquesta via. La setmana passada deia: “És molt important entendre què impulsa la inflació, de manera que també puguem esbrinar què ajudarà a mantenir l’estabilitat dels preus. Si prenguéssim mesures de política monetària, augmentant ràpidament els tipus d’interès, això tindria un impacte en els preus de l’energia en un futur immediat? Això alliberaria de sobte el subministrament, la manipulació de contenidors i la conducció de camions? No ho crec.” I va recordar un fet que de vegades obliden els qui han estudiat economia: “Cal un temps, de sis mesos a nou, perquè l’efecte de la pujada de tipus sigui visible sobre els preus de consum. Si la inflació s’alentís abans, fer una frenada forta ara, en plena recuperació, seria contraproduent. A més, quan pugen els tipus, augmenta la càrrega del deute empresarial, amb el risc d’agreujar el problema de l’oferta.”

Però no tothom pensa com Lagarde. Per exemple, el president del Banc Federal Alemany, Joachim Nagel, que va subratllar la setmana passada el risc que assumeix el consell de govern del BCE si espera gaire abans de tornar a la normalitat, en termes de política monetària. “Segons el meu punt de vista, el cost econòmic serà molt més alt si actuem massa tard, que no pas si actuem aviat”, va dir en una entrevista a Die Zeit. “Si no ho fem aviat, més endavant hauríem d’augmentar els tipus d’interès de manera més marcada i a un ritme més ràpid, i això provocaria reaccions més volàtils dels mercats financers”, insistia. Però Lagarde havia fet un pas més enllà dels interessos alemanys. “Alguns països de la zona euro, molt endeutats –recordava–, necessiten que els tipus es mantinguin en un nivell baix. En cas contrari, reapareixerà l’espectre d’una nova crisi del deute sobirà.”

I en aquest punt, Grècia, Itàlia i l’estat espanyol són els que hi tenen més a perdre. De fet, ja es torna a parlar d’un concepte que va ser molt popular fa uns anys i que ara teníem oblidat: la prima de risc. Recordem que és la diferència de rendibilitat entre el bo a llarg termini d’un determinat país i el bo alemany. O, si ho voleu, l’encariment relatiu per a les empreses catalanes, per exemple, respecte de les alemanyes, que hi ha en demanar diners, en termes de tipus d’interès. Avui la prima espanyola ha arribat a 100 punts bàsics (un punt percentual). Encara és prou lluny de la italiana, que és a 167 punts; o de la grega, a 237 punts. Però el fet que en tornem a parlar no és pas bon símptoma, sobretot perquè la recuperació de l’economia encara és a mig camí.

En definitiva, som a les portes d’una nova etapa. D’ençà de la primera crisi financera del 2008, hem viscut amb tipus d’interès baixos i fins i tot, últimament, negatius. Aquesta és una situació que sembla haver-se acabat definitivament als Estats Units i al Regne Unit (ja ha pujat dues vegades els tipus), i falta saber si a la zona euro s’acabaran imposant les tesis radicals del Bundesbank o les més moderades del BCE.

Precisament a aquest punt, la senyora Lagarde hi ha dedicat unes frases aquest vespre al Parlament Europeu, a Estrasburg. Ha dit, per exemple, que espera que enguany baixi la inflació i que, en qualsevol cas, no hi haurà una pujada de tipus abans d’acabar-se les compres d’actius nets (l’octubre del 2022). “Continuem compromesos –ha dit– a complir el nostre mandat d’estabilitat de preus, com hem fet aquestes darrers vint anys. El nostre objectiu és una taxa d’inflació del 2% a termini mitjà. Per aconseguir-ho, actuarem en el moment que sigui oportú.” Finalment, ha assegurat: “Qualsevol ajust de la nostra política serà gradual.” Com era previsible, no ha dit ni que sí ni que no. Tot és possible. Però la pista més clara és que no té intenció d’apujar tipus. Si més no fins a l’octubre…

A tot el món, les darreres xifres són de 413.080.945 casos confirmats i 5.837.624 morts. Del total de casos, 333.760.287 ja es consideren guarits, segons dades de Worldometer. Els cinc estats més afectats en aquest moment són:

–Els Estats Units d’Amèrica, amb 79.325.576 casos i 943.411 morts;

–L’Índia, amb 42.665.534 casos i 509.043 morts;

–El Brasil, amb 27.483.031 casos i 638.449 morts;

–L’estat francès, amb 21.708.827 casos i 134.804 morts;

–Regne Unit, amb 18.348.029 casos i 159.605 morts.

–A l’estat espanyol hi ha 10.604.200 asos i 95.995 morts.

La redacció de VilaWeb us recomana avui aquests articles i enllaços:

–Stat: Per què els vaccins contra la covid-19 són un miracle estrany (en anglès)

–Politico: L’accés als vaccins posa en desacord la UE i Àfrica abans de la cimera (en anglès)

–Ouest-France: El Vietnam aixeca les restriccions sanitàries als viatges internacionals (en francès)

–South China Morning Post: Suzhou esdevé nou front a la batalla total de la Xina contra la variant òmicron (en anglès)

Els enllaços i les dades a tenir sempre a mà:

–Qui s’ha de posar la tercera dosi contra la covid-19? Com demanar hora?

–On i quan cal mostrar el passaport covid?

–Canvis en les quarantenes dels contactes estrets

–Quines són les restriccions al País Valencià?

–Quines són les mesures contra la covid-19 a Catalunya?

–La fiabilitat de les proves d’antígens canvia en els vaccinats?

–Vegeu la informació de la Generalitat Valenciana. Telèfon d’informació: 900 300 555

–Vegeu la informació de la Generalitat de Catalunya. Telèfon d’informació: 061

–Vegeu la informació del Govern de les Illes Balears. Telèfon d’informació: 061

–Vegeu la informació del Govern d’Andorra. Telèfon de cita prèvia: 821 955

–Vegeu la informació de l’estat espanyol

–Vegeu la informació de l’estat francès

–Vegeu la informació de l’Organització Mundial de la Salut (OMS)