26.10.2024 - 21:40

|

Actualització: 26.10.2024 - 22:03

El sector de les bateries estacionàries és en plena revolució. És cert que fa molts anys que se’n parla, però el gran abaratiment que hi ha hagut aquests darrers anys ha fet que passin a ser considerades un element indispensable en qualsevol projecte de generació renovable. La Xina n’és el gran dominador, amb uns 20 GWh nous instal·lats durant el 2023. Al nostre continent, Alemanya és el mercat que ens mostra cap a on va el sector residencial. Al país germànic, el 75% de les instal·lacions d’autoproducció solar ja inclou bateries. Mentrestant, a Califòrnia (EUA) i als Països Baixos, dos dels mercats més madurs, s’han fet reformes legals per limitar o prohibir el cobrament pels excedents solars de l’autoproducció, amb l’objectiu d’incentivar la compra de bateries i augmentar les taxes d’autoconsum. Si hi afegim l’enorme capacitat de la Xina de fabricar bateries, que amb 300 GWh anuals excedeix la demanda actual, com també les novetats tecnològiques i comercials que tot seguit analitzarem, es pot dir que ara sí que s’ha entrat en una nova era en què les bateries seran un element comú a tot arreu.

Les tendències al mercat xinès

La Xina és la gran superpotència mundial renovable i domina la fabricació del 80% de molts elements clau de la transició energètica, de les plaques solars a les bateries. La solar fotovoltaica fa uns quants anys que és la font de generació elèctrica més barata en bona part del món. Però això era solament una de les parts necessàries per a poder substituir completament els combustibles fòssils. Els experts fa anys que apuntaven que un 70% de generació renovable es podia gestionar sense emmagatzematge. Per concebre les renovables com un substitut complet a la resta de fonts elèctriques, calia afegir el cost de les bateries. I, aleshores, el preu resultant del kWh no era tan competitiu. Tanmateix, la sobtada baixada del preu de les bateries, especialment les de química LFP (per liti-ferro-fosfat), fa que avui dia el cost combinat de plaques solars i bateries en molts mercats ja sigui més econòmic que no pas les fonts fòssils.

La responsable d’aquesta baixada en preu de bateries és la sobreproducció xinesa. Les seves fàbriques tenen més capacitat de fabricació que la necessària. I malgrat que les fàbriques no produeixin al 100%, fa que els magatzems s’omplin de producció que no es comercialitza. La innovació ràpida fa que les empreses acabin venent els excedents de producció per sota del preu de producció en alguns casos per evitar el perill d’acabar amb un producte desfasat tecnològicament que no es pot vendre de cap manera. Aquesta és una font freqüent de queixes dels governs occidentals. Però malgrat que el govern xinès ha pres alguna mesura per a minimitzar-ho, aquesta pràctica compleix dos objectius que beneficien la seva geopolítica: per una banda, garanteix el domini internacional de les empreses xineses amb costs més baixos, i, per una altra, alimenta el sector renovable intern, que creix dramàticament amb l’objectiu d’eliminar la dependència exterior de combustibles fòssils.

Aquesta pràctica, que ja havia funcionat amb les plaques solars, ha arribat finalment a la producció de bateries, en què fins ara la capacitat de fabricació no era prou per a cobrir la demanda prevista. Actualment, el gegant asiàtic té una capacitat de fabricació de 300 GWh anuals, tot i que els màxims responsables xinesos diuen que no es fa servir. En el sector energètic, més enllà dels vehicles, la Xina va instal·lar l’any passat 20 GWh de bateries estacionàries, que s’afegeixen als 20 GWh que s’havien instal·lat els anys anteriors en conjunt i mostra com aquest darrer any es va accelerar sobtadament el desplegament de bateries. Per a enguany, és previst un creixement del 100% i que s’arribi a 80 GWh en funcionament. Un 90% del mercat xinès és adreçat a grans instal·lacions (BESS) i el 10% restant és per a instal·lacions domèstiques. De les instal·lacions BESS, el 40% correspon a grans bateries instal·lades dins els parcs solars i eòlics, i el 60% correspon a grans bateries que s’instal·len en llocs independents per a gestionar més bé la xarxa elèctrica.

El diagnòstic de les autoritats xineses és que el desplegament renovable accelerat al país origina desafiaments importants a la xarxa elèctrica, per la qual cosa alguns governs provincials han establert quotes obligatòries de bateries a les noves centrals renovables, sovint amb subsidis afegits per a incentivar-ne la implantació. Si fa dos anys un 10% de la potència renovable nova s’havia de cobrir amb grans bateries, actualment alguns governs regionals l’han apujat al 20%. Tanmateix, que les plantes solars i eòliques incorporin bateries no és prou a ulls dels gestors xinesos. Actualment, la seva opció preferida és construir grans bateries independents, atès que ofereixen una escalabilitat més gran, tenen més flexibilitat a l’hora de situar-les (enmig d’una ciutat, per exemple) i també poden servir per a estabilitzar la xarxa, no solament per a emmagatzemar l’electricitat que no poden evacuar a la xarxa les centrals solars i eòliques perquè no hi ha prou demanda en un moment concret del dia.

L’evolució als països occidentals

A Europa i Nord-amèrica, els governs democràtics amb economies de lliure mercat no tenen la capacitat de dirigir l’economia com la dictadura comunista xinesa. Tanmateix, segueixen la mateixa tendència, però a menor escala i endarrerits temporalment. Ni tenen la capacitat de fabricació del gegant asiàtic, ni encapçalen la implantació comercial de les innovacions tècniques, com sí que fan les empreses privades i estatals xineses. En tot cas, a Europa, incloent-hi el nostre país, el sector renovable diu que ningú concep avui dia una nova central solar o eòlica sense bateries BESS. De la mateixa manera que a la Xina, les bateries passen de ser dissenyades per durar quatre hores (la durada dels pics de consum, en què actuen centrals de gas específiques més cares) a vuit hores, i així competeixen amb les centrals fòssils genèriques i la nuclear. En aquesta línia, l’esclat de les bateries BESS ha passat de ser incipient a començar a desplegar-se a gran escala, malgrat que els resultats no seran immediats.

De fet, trobem detalls com ara els que ha començat a fer Tesla, el gran fabricant occidental de referència. Tradicionalment, no feia esment de quina capacitat de bateries estacionàries comercialitzava en el seu informe trimestral de resultats. Esmentava la producció de vehicles i prou. Tanmateix, aquest darrer trimestre hi ha afegit la informació de bateries estacionàries comercialitzades: 6,9 GWh, un augment “substancial” en relació amb l’any passat, segons la companyia. Actualment, Tesla té la capacitat de produir 40 GWh de bateries estacionàries l’any (incloent-hi BESS i residencial) i a principi de l’any vinent s’inaugurarà una segona fàbrica de bateries a la Xina, que afegirà una producció de 20 GWh anuals. Elon Musk ha augurat que de seguida arribarien a produir 100 GWh l’any. De fet, el magnat feia anys que havia vaticinat que el negoci de bateries estacionàries representaria per a la companyia un nivell d’ingressos equivalent a la venda de cotxes. Limitats els anys precedents per una producció escassa de bateries a escala mundial, atès que Tesla compra les piles amb què fa les bateries a fabricants asiàtics, no havia pogut expandir el negoci de bateries estacionàries. Però amb el creixement internacional de capacitat de fabricació, Tesla ha començat a expandir ràpidament aquesta àrea de negoci.

Avui dia, els mitjans especialitzats anuncien cada setmana nous projectes o inauguracions de bateries BESS a Europa, els EUA i més països occidentals. També alguns estudis, com ara els que diuen que el 2030 la UE podrà estalviar 9.000 milions anuals capturant els excedents solars i eòlics amb bateries. Alemanya, per exemple, podria haver evitat el juny passat de consumir 36 GWh produïts amb combustibles fòssils (amb un cost de 2.500 milions) si hagués disposat tan sols de 2 GWh addicionals de bateries BESS (un 20% de la capacitat total del país). El país espera d’afegir 7 GW extres fins el 2026. És evident que la rendibilitat de les grans instal·lacions de bateries, d’un cost molt important, es fa palesa ben aviat amb la situació actual del mercat i una producció renovable com més va més gran i amb uns excedents que no s’aprofiten del tot. El país germànic també és un exemple de l’evolució del sector residencial, en què també es veu un creixement important en la venda de bateries estacionàries de petit format, les domèstiques. Dels consumidors alemanys que s’instal·len plaques solars a casa, al voltant del 75% opta per afegir-hi bateries, gràcies als incentius en forma d’ajudes públiques.

Als Països Baixos, per la seva banda, el 2027 es deixaran de pagar els excedents solars. Si els consumidors volen injectar a la xarxa elèctrica la producció de les seves plaques solars que no consumeixin, no en rebran res a canvi a partir d’aquella data. De fet, actualment les taxes van pujant, atès que fan créixer la pressió sobre la xarxa elèctrica. El sector solar holandès està d’acord en aquesta mesura i defensa que l’amortització de la instal·lació d’autoproducció es manté igual si s’apuja l’autoconsum del 30% al 60%. I l’única manera d’aconseguir-ho, gairebé, és si s’hi afegeix una bateria. D’aquesta manera no solament s’optimitza la producció renovable a les cases, sinó que es redueix la pressió sobre la xarxa elèctrica, pressió que fa alentir el desplegament renovable al país, per saturació. Si es fa baixar la congestió provocada pels excedents solars residencials, la xarxa allibera capacitat que pot ser emprada per a nous parcs solars, mentre no s’amplia una xarxa que originalment no va ser dissenyada per a una producció distribuïda, cosa que necessitarà uns quants anys. Als Països Baixos els incentius públics per a impulsar les bateries residencials van començar el 2021 i ara el sector vol que s’ampliïn incloent-hi bombes de calor i dipòsits d’aigua calenta, que també fan créixer l’autoconsum.

Molt probablement les polítiques holandeses duran a una situació com ha passat a Califòrnia, on l’any passat va entrar en vigor una reducció del 75% en la compensació econòmica pels excedents solars injectats a la xarxa. Això fa que la rendibilitat de la inversió d’un sistema solar amb bateries sigui igual al d’un sistema exclusivament amb plaques solars. Un any després, la instal·lació de bateries ha pujat del 10% al 60%. Tot i que al nostre país encara no s’ha parlat de mesures equivalents, hi ha la possibilitat que també s’acabin aplicant. De moment, la compensació que paguen les comercialitzadores ha baixat significativament, cosa que ha dut moltes famílies a pensar a instal·lar una bateria per consumir menys de la xarxa i aprofitar els seus excedents, especialment gràcies a la baixada dels preus de les bateries.

I més enllà dels països desenvolupats, a l’Índia planegen d’assolir els 500 GW de renovables el 2030, juntament amb 52 GW de capacitat d’emmagatzematge, una xifra molt important. Al Brasil, una altra de les grans economies emergents, s’estima que les bateries actualment poden donar potència de reserva un 10% més econòmica que les centrals de gas, una xifra d’estalvi que pujaria al 29% si es fessin reformes legals. Tot plegat mostra que la revolució de les bateries no es limita a la Xina i les economies més riques del planeta. Fins i tot ha fet concloure a alguns experts que la qüestió de l’emmagatzematge de l’electricitat renovable era una qüestió resolta i que ara solament calia esperar que s’anés implantant a gran escala progressivament.

Innovacions tecnològiques i comercials

El mercat de les bateries estacionàries és en un moment clau per a una expansió exponencial. I això atreu encara més inversions i més ofertes comercials. Un dels sectors que s’hi afegeix és l’automobilístic, atès que les bateries que empra per als seus vehicles també poden ser emprades per a bateries estacionàries. Especialment, quan els cotxes fan servir bateries amb química LFP, que és la necessària per a les bateries estacionàries perquè dura més. Així, als EUA, el fabricant GM ha començat a oferir bateries estacionàries fins de 35 kWh. Juntament amb les bateries dels seus vehicles i un sistema de carregador bidireccional V2H (vehicle-a-casa), les cases poden ser independents energèticament durant dies. Un fet molt important als Estats Units després dels huracans que han assolat moltes poblacions i les han deixades sense electricitat durant dies. És d’esperar que la resta de fabricants s’hi afegeixin per aconseguir una part d’un pastís que es preveu immens d’ací a molt poc.

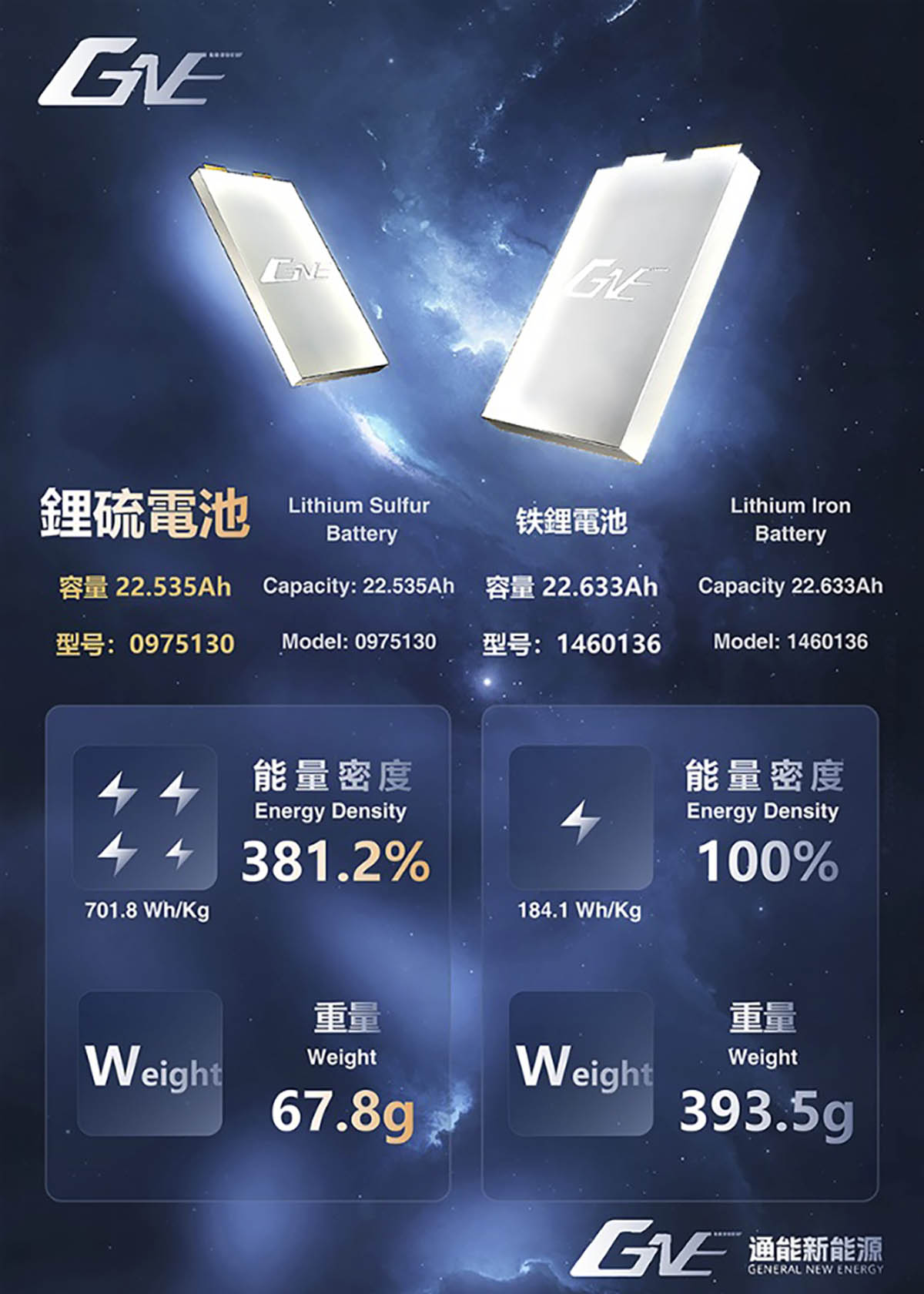

L’altre gran front és el de la millora tecnològica de les bateries actuals. Actualment, grans fabricants com els xinesos CATL i BYD són dins una competició ferotge per fer-les més duradores i que arribin a unes quantes dècades d’operació ininterrompuda. Però també hi ha el front d’augmentar-ne la densitat energètica, que puguin emmagatzemar més electricitat ocupant el mateix espai. La xinesa GNE, amb enginyers de renom internacional, acaba de presentar unes noves bateries de sofre amb una densitat de 700 Wh/kg, que triplica la de les bateries de liti LFP usades a les bateries estacionàries. A més, les de sofre tenen el potencial d’arribar a 2.600 Wh/kg, xifra que supera de 5 vegades les de liti NMC més denses, i es tracta d’un material de gran disponibilitat, molt barat i de baix impacte ambiental. Tanmateix, el principal escull de les bateries de sofre és la durabilitat, molt menor a les de liti. GNE diu que l’ha augmentada considerablement, però no n’ha donat detalls. Els EUA no es volen endarrerir en la cursa de bateries de sofre: el 2027 hi entrarà en funcionament una planta que en produirà 10 GWh anuals. En tot cas, és una mostra que la innovació en el camp de les bateries, el seu abaratiment i la seva millora tècnica no s’han aturat. Es pot dir que hem entrat en una nova era de la transició energètica.