16.09.2023 - 21:40

S’acosten canvis que poden fer apujar el preu de l’electricitat, els carburants i alguns productes industrials. Actualment, a la UE hi ha el denominat sistema de comerç d’emissions (ETS, per les sigles en anglès), que fixa uns objectius d’emissions a sectors industrials energèticament molt intensius, que poden emetre una quantitat determinada de CO2, expressada en termes de “crèdits”. Si no els consumeixen tots, els poden vendre a unes altres empreses que no han complert els objectius a fi de no ser multades. Això origina un mercat que incentiva la innovació per a reduir emissions, i penalitza aquells que no compleixen.

Aquest sistema té dos aspectes negatius. Per una banda, pot fer que algunes empreses se’n vagin de la UE per no ser penalitzades. I per una altra, causa un desavantatge competitiu amb empreses d’uns altres països que no tenen un sistema equivalent. Per corregir-ho, la UE començarà a aplicar a partir del mes vinent el sistema conegut com a mecanisme d’ajustament en frontera per carboni (CBAM), que taxarà les emissions d’un seguit de productes importats, com ara l’electricitat, el ciment i l’acer. La mesura ja causa tensions. La Xina ha acusat la UE d’infringir les normes de comerç internacional. I dins la UE mateix, Polònia ha denunciat el CBAM als tribunals europeus, atès que com que és una mesura fiscal, s’hauria d’haver aprovat per unanimitat de tots els estats membres, per la qual cosa pot acabar essent derogada.

El nou mecanisme d’ajustament en frontera també modificarà l’ETS

Tal com vèiem, a la UE d’ençà del 2005 hi ha un sistema que grava les emissions de CO2, l’ETS. S’aplica a més de 10.000 fàbriques i centrals elèctriques de la UE, Noruega, Islàndia i Liechtenstein, a sectors industrials que consumeixen molta energia, com ara la fabricació de ciment, acer, alumini, vidre, paper i cartó i alguns productes químics, i també a la generació d’electricitat. Dins la Unió, l’ETS regula una part molt important de les emissions, un 40% del total. Cada any la UE fixa uns objectius d’emissions (que disminueixen progressivament), que després reparteix entre les empreses. El sistema es revisa, i com a mesura més destacada hi ha la d’augmentar els objectius de reduccions d’emissions, que el 2030 passarien a una reducció del 62% en relació amb el 2005. També puja la disminució anual, que passa al 4,3% a partir de l’any que ve.

A més, s’hi inclouran, a partir de l’any vinent, sectors com ara el transport marítim i la crema de residus. Per contra, es farà créixer el pressupost de les ajudes públiques a les indústries per modernitzar-se. Respecte de l’aviació, l’ETS tan sols s’aplica als vols intracomunitaris, atès que els EUA i la Xina en van forçar la retirada sobre els vols extracomunitaris. Tanmateix, els vols interiors gaudien de “crèdits de franc”. És un dels mecanismes de l’ETS per a evitar la manca de competitivitat de les empreses europees amb l’exterior i que se n’acabin anant. Els crèdits de franc també es reparteixen a uns altres sectors amb aquests riscs, tot i que no a l’escala de l’aviació. La reforma del sistema actual vol reduir aquesta mena de crèdits. El desencadenant serà el CBAM, però el motiu al darrer és que els crèdits de franc poden evitar que les empreses prenguin més mesures per reduir les emissions. Si es graven productes importats de l’exterior amb el CBAM, s’elimina el risc que les empreses europees se’n vagin per la taxació del CO2, de manera que ja no cal transigir amb les exigències interiors i es poden eliminar els crèdits regalats. Malgrat que el nou mecanisme s’apliqui sobre la frontera exterior europea, tindrà efectes directes a l’interior.

L’ETS II afectarà directament les famílies a partir del 2027

El desembre passat, el Parlament Europeu, a proposta de la Comissió, va aprovar de desenvolupar un nou ETS II, que es començarà a aplicar a partir del 2027, un any després de les intencions originals de la Comissió Europea. No substitueix l’ETS en curs sinó que tindrà una aplicació en paral·lel. La mesura més important és que afectarà el combustible per al transport en carretera i els edificis. És a dir, per una banda, es fixarà un preu per a les emissions del consum de benzina de camions, furgonetes i cotxes particulars. Per una altra, el gas i el gasoil de les calefaccions també entraran en el sistema de crèdits. Això tindrà un impacte directe sobre empreses i famílies, malgrat que les institucions europees aclareixen que no s’aplicarà sobre el consumidor final, sinó sobre els distribuïdors de combustible. És a dir, ciutadans i empreses no pagarem crèdits de CO2, però el sobrecost serà inclòs en el preu final del carburant. L’ETS II també s’aplicarà a uns altres sectors no coberts pel sistema actual, com ara el manufacturer.

Les institucions europees no descarten d’ajornar-ne l’aplicació fins el 2028 per protegir als ciutadans, especialment si es manté el context de crisi energètica actual. A més, si el preu del crèdit supera els quaranta-cinc euros, s’augmentaran els crèdits gratuïts a fi d’evitar pujades de preus desorbitades que deixin a l’estacada empreses i famílies. L’ETS II pot acabar tenint un impacte molt destacat sobre l’electrificació del transport i la calefacció i fer créixer la venda de vehicles elèctrics i bombes de calor. Però, per una altra banda, políticament pot augmentar les veus en contra d’aquesta mena de mesures, o que demanen de prendre-les més a poc a poc. Fet que es comença a veure en els sectors polítics conservadors europeus, motiu que pot ser al darrere de l’endarreriment d’un any d’aplicar-la, més la possible pròrroga d’un any més.

El CBAM, la mesura estrella

El sistema ETS va ser pioner a escala mundial, i malgrat que alguns països com la Xina tenen sistemes que l’han imitat més tard, el perill principal és el fenomen conegut com a “fuita de carboni”. És a dir, que les empreses que no vulguin, o no puguin, pagar crèdits d’emissions, se n’acabin anant de la UE, amb la pèrdua de llocs de feina i activitat econòmica que representa. D’aquesta manera, fan el producte a fora i l’envien a Europa, sense haver de pagar per les emissions que continuen empitjorant el clima i deixen sense efecte les polítiques europees per a lluitar contra el canvi climàtic. Fins ara s’havia intentat evitar regalant crèdits a les empreses amb més risc de marxar. Tanmateix, els experts feia anys que reclamaven de solucionar-ho d’una altra manera: si una empresa decideix d’anar-se’n, s’han de taxar les emissions associades al producte, encara que no hagi estat fabricat a la UE. Així, també s’evita el desavantatge competitiu amb empreses foranes. Si els altres països no volen lluitar contra el canvi climàtic, les seves empreses no poden tenir un benefici a la UE.

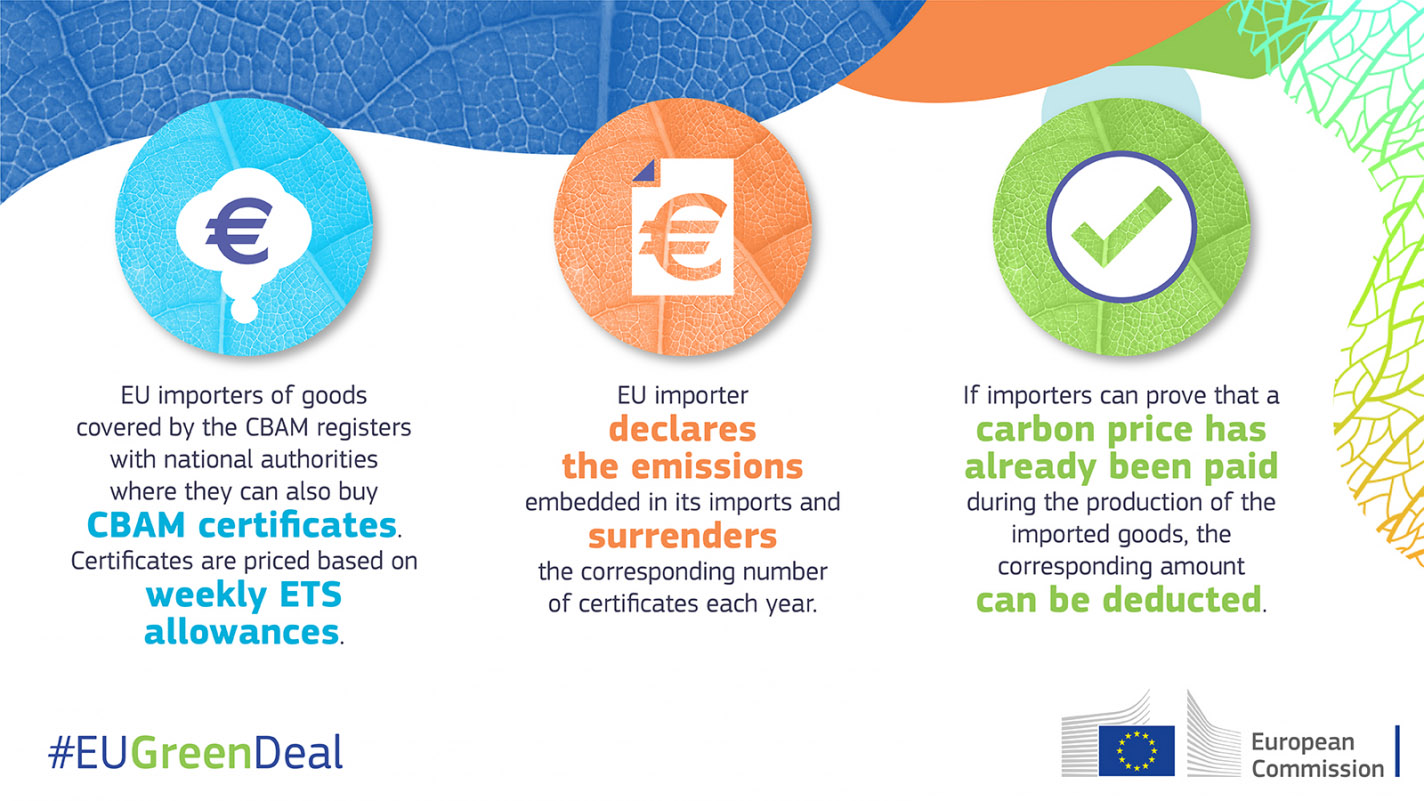

Per aquest motiu, a l’abril es va aprovar el mecanisme d’ajustament en frontera de carboni (CBAM), que es començarà a aplicar el primer d’octubre. La filosofia del CBAM és que les emissions de CO2 dels productes importats es taxin de manera equivalent a la de l’ETS. És a dir, que no hi hagi diferència, en termes de preu d’emissions, entre un producte fabricat dins la UE i a fora. El desplegament serà progressiu. Per una banda, primer solament afectarà certs productes que siguin molt intensius energèticament i les indústries amb un risc elevat d’abandonar la UE. Els principals sectors a què s’aplicarà seran la producció de ciment, ferro, acer, alumini, fertilitzants, electricitat i hidrogen.

Les autoritats europees també seran flexibles a l’hora d’aplicar-lo. Durant el primer any tan sols demanaran informació de les emissions (directes i indirectes) associades als productes, que es podran fer seguint la metodologia europea o una altra. A partir del 2025, solament es podrà fer d’acord amb l’europea. L’objectiu és que les empreses comencin a fer els càlculs de petjada de carboni dels seus productes, fet molt inusual ara com ara. Una vegada les empreses tinguin aquestes dades i s’acostumin al nou sistema d’informació, a partir del 2026 entrarà en funcionament el sistema de “certificats CBAM”, l’equivalent als crèdits de l’ETS. El preu dels certificats es calcularà d’acord amb la mitjana setmanal del preu dels crèdits ETS. El nou sistema no s’aplicarà del tot fins el 2032, i a mesura que es vagi implantant s’aniran eliminant els crèdits gratuïts de l’ETS.

L’oposició al CBAM i les seves implicacions

El CBAM s’enfronta a una oposició important. La primera, de dins la UE, malgrat que s’apliqui a les empreses exteriors. El motiu són els crèdits gratuïts. Fins ara, les empreses europees tenien cobertes la meitat de les emissions amb crèdits de franc, que s’eliminaran progressivament. El CBAM, com l’ETS, és una mesura completament innovadora, que cap país ha tirat endavant fins ara. Per aquest motiu, sectors industrials de països com Alemanya han començat a demanar que no s’apliqui fins que uns altres països no facin igual. L’inconvenient és que dins la UE, tots els productes acabaran pagant per les emissions, independentment d’on hagin estat fabricats. Tanmateix, a l’hora de vendre un producte en un altre mercat, les empreses europees es troben que han de pagar per les emissions (ETS), però els competidors forans no han de pagar res. Dit d’una altra manera, el CBAM garanteix la competitivitat de les empreses europees al mercat europeu, però no pot fer res a fora. Països europeus que basen bona part de l’economia en l’exportació, com ara Alemanya, són perjudicats per la pèrdua de crèdits ETS gratuïts que causa el nou mecanisme.

Un altre estat membre contrari és Polònia, atès que importa molts productes de l’exterior. Especialment de Rússia, que és el país més perjudicat per la normativa nova, seguit de la Xina, el Regne Unit, Noruega i Turquia. La ministra de Clima i Medi Ambient polonesa, Anna Moskwa, ha dit: “La introducció de les tarifes del CBAM es traduirà en un augment del cost de l’electricitat i productes importats i un creixement del cost dels productes manufacturats fabricats a Polònia per als consumidors finals.” A més, s’aferra a un argument tècnic. Malgrat anomenar-se “mecanisme de frontera” i no pas “impost” o “taxa”, el govern polonès considera que la mesura és de naturalesa fonamentalment fiscal. I aquesta mena de mesures s’han d’aprovar per unanimitat de tots els estats membres, no serveix l’aprovació del Parlament Europeu. Una unanimitat que no té el CBAM, segons els analistes, atès que tant Polònia com Hongria exercirien el dret de vet. Per aquest motiu, a l’agost el govern polonès va dur el CBAM als tribunals europeus, que poden obligar a fer que sigui votat pel Consell Europeu, format pels caps de govern de cada estat membre.

Aquesta pot ser la raó per la qual la Comissió Europea evita en tot moment de denominar el CBAM “taxa” o “impost” de carboni, i insisteix que és un “mecanisme d’ajustament”. Malgrat que alguns analistes donin per mort el CBAM, si més no en els termes actuals, ara com ara és en vigor, i les empreses l’han de complir. Segons alguns estudis, un 60% de les empreses importadores europees no sap els requisits de la nova normativa. I malgrat que durant el primer any solament hauran d’informar i no pagar res, hauran de dedicar recursos a fer els càlculs de petjada de carboni. Càlculs que poden canviar, atès que la Comissió Europea revisarà després dels dos primers anys com ha funcionat el sistema i hi farà modificacions si cal.

El tercer front d’oposició és l’exterior. La Xina ha acusat el CBAM de trencar les normes del comerç internacional i ser una mesura proteccionista. El març passat va trametre una petició formal a l’Organització Mundial del Comerç (OMC) perquè la UE justifiqui la legalitat de la mesura. La Comissió Europea, de moment, ha dit que el CBAM havia estat dissenyat per ser compatible amb les normes de l’OMC. Els analistes calculen que els esculls legals a què s’enfronta el nou mecanisme, tant als tribunals europeus com de l’OMC, no tindran una resolució definitiva almenys durant dos anys, període durant el qual continuarà en vigor. Per la qual cosa les empreses, malgrat la incertesa sobre una possible derogació, han d’aplicar-lo igualment.

Les noves mesures europees també han enxampat desprevinguts uns altres països. Segons la Cambra de Comerç Britànica, el 84% de les empreses que exporten a la UE no en sap els requisits. També caldrà veure l’impacte sobre Rússia, gran exportador a la UE de ferro, acer, alumini i fertilitzants. En tot cas, la Comissió Europea defensa que el CBAM és l’eina principal per a posar un preu just al carboni emès durant la producció de béns intensius en carboni que entren a la UE, i que fomenta una producció industrial més neta als països no comunitaris.

Tanmateix, si s’acaba tombant, pot tenir un efecte demolidor sobre les futures polítiques energètiques i ambientals de la Unió, atès que podria fer que la Comissió Europea no proposés mesures més ambicioses per a lluitar contra el canvi climàtic, electrificar l’economia i fer-la més respectuosa amb el medi. Tot i això, aquesta mena de mesures es podrien ampliar internacionalment. De fet, Califòrnia acaba d’aprovar-ne una de semblant, que obliga les empreses a informar de les emissions de gasos hivernacle associades a la seva activitat i consum d’electricitat, incloent-hi tota la cadena de subministrament, a partir del 2027.