28.12.2021 - 21:50

L’any 2021 ha estat un any de consolidació de les criptomonedes. Avui dia tothom està familiaritzat amb les monedes digitals, i molta gent n’ha adquirides petites quantitats. Però més enllà de les monedes, moltes especialistes pensen a expandir la tecnologia que les ha fetes possibles i aplicar-les a unes altres àrees. Fa pocs dies us parlàvem del Web3, una possible evolució d’internet que funcionaria d’acord amb la tecnologia de les criptomonedes. Però, més enllà d’una idea de futur que a hores d’ara és llunyana, una de les primeres aplicacions d’aquestes tecnologies és l’anomenada DeFi (de “Finances Descentralitzades”, en anglès). Promet ser un sistema financer alternatiu on tothom, persones o empreses, pugui esdevenir un banc, per a oferir i obtenir serveis financers (canvi de moneda, préstecs, assegurances…). Tot plegat al marge del sistema bancari tradicional i sense que ningú el pugui controlar, tot evitant comissions elevades, la denegació de serveis o errors o corrupcions en el funcionament financer. Però, com funciona realment, i quines dificultats ens hi podem trobar? Tot seguit donem una ullada general a una tecnologia que pot marcar el futur dels nostres estalvis.

Els primers elements clau: bitcoin, ethereum, contractes intel·ligents i criptomonedes estables

En essència, les finances descentralitzades representen la digitalització completa del sistema financer mundial. Fins ara, aquest sistema s’havia adaptat a l’aparició d’internet i oferia serveis mitjançant aquest canal. Avui dia, pràcticament tots operem amb els nostres diners a la xarxa. Fins i tot, ha aparegut banca estrictament per internet. Però no deixa de ser una translació del sistema bancari i financer tradicional. Tanmateix, les finances descentralitzades representen un canvi de paradigma, un trasbalsament de les regles de funcionament tradicionals. Una disrupció com la que internet ha originat en uns altres sectors i que ara sembla que arriba a un dels més importants, l’economia.

Precisament aquest canvi de regles fa que, ara per ara, les finances descentralitzades siguin molt complexes per a qualsevol persona. És per això que cal fixar-se en els elements clau per a fer-se’n una idea. El primer element és el bitcoin i la tecnologia que el fa possible, la cadena de blocs (blockchain). La gran contribució del bitcoin és que ha creat un sistema veritablement descentralitzat, que ningú no pot controlar i que fins ara ha demostrat ser l’única xarxa informàtica indemne a qualsevol atac. Un pas clau i veritablement històric, desenvolupat en ambients criptogràfics i amb un fort component ideològic al darrere en favor de les llibertats individuals, com ja us hem explicat a VilaWeb. Malgrat que, certament, hi ha una barrera tecnològica i de coneixements tècnics considerable, la xarxa Bitcoin es basa en programari lliure. Tothom pot descarregar-ne el programari, instal·lar-lo al seu ordinador, començar a minar criptomoneda i tenir un moneder digital amb el qual pot operar. Al marge de qualsevol banc, entitat de control o govern.

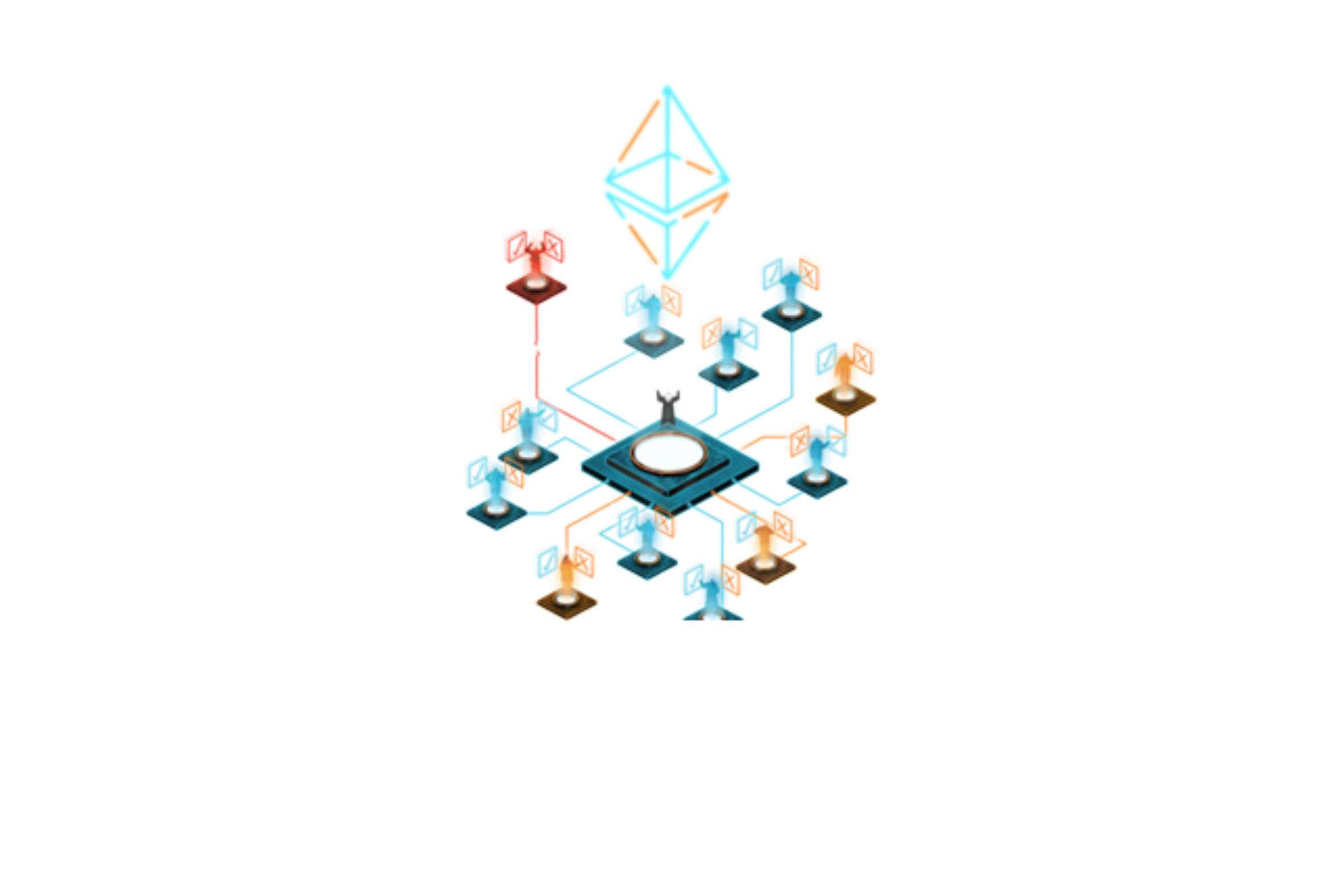

Un segon element clau és Ethereum. Coneguda generalment com la segona criptomoneda més important, després de bitcoin, en realitat és una xarxa informàtica alternativa a Bitcoin, una evolució de la tecnologia primerenca de les criptomonedes. La principal innovació que presenta són els contractes intel·ligents (smart contracts en anglès). És una plataforma on tothom pot crear regles i aplicacions. Una vegada creades, passen a la xarxa, s’executen automàticament i són immutables. Ningú no les pot alterar en benefici propi. És a dir, amb la tecnologia inaugurada amb Bitcoin tenim una xarxa completament segura, que opera automàticament de manera veritablement descentralitzada, sense jerarquies, sense necessitat de cap autoritat central, ni barreres d’entrada. I amb els contractes intel·ligents tenim una plataforma per a oferir serveis sobre aquesta tecnologia. El nucli de les finances descentralitzades.

Les finances descentralitzades es basen en la xarxa Ethereum.

Definició de finances descentralitzades

Bàsicament, les finances descentralitzades les podem definir d’acord amb els següents elements:

- Són serveis financers descentralitzats, sense autoritat central que els controli ni ningú al capdavant. A diferència del sistema financer tradicional, no hi ha cap Banc Central Europeu que pugui ser pressionat pels interessos dels països ni d’organitzacions amb poder. Ni cap Christine Lagarde o Luis de Guindos que hi hagin estat nomenats per equilibris polítics.

- Se serveix de criptomònades, és a dir, monedes també descentralitzades, que poden ser programades per fer determinades accions automàtiques.

- Podem crear-hi serveis: préstec de diners, assegurances o intercanvi de monedes, entre més.

Per fer-ho possible, primer de tot necessitem una infrastructura veritablement descentralitzada. Aquí entra en joc Ethereum. És la plataforma que ens permet de crear aplicacions descentralitzades (anomenades dapps). Aquestes aplicacions fan funcions financeres sobre la cadena de blocs. Cal dir que ni les dapps ni la cadena de blocs són exclusives d’Ethereum, però ara per ara aquesta és la xarxa de criptomoneda sobre la qual es desenvolupen les finances descentralitzades, o si més no és la preferida i de més difusió. Això és així perquè Ethereum ens permet d’escriure contractes intel·ligents, que és un codi amb unes regles definides i que s’executen automàticament. Els contractes intel·ligents gestionen descentralitzadament els serveis financers que oferirem o usarem.

Criptomonedes estables, l’altre element clau

Quan ja tenim la infrastructura tecnològica en funcionament, òbviament necessitem diners, perquè parlem d’un sistema financer. L’opció lògica és fer servir criptomonedes. Aquí tenim les primeres limitacions. El bitcoin, per exemple, és incompatible amb la xarxa Ethereum, i ens cal canviar-lo per monedes que hi siguin compatibles. Un segon problema és la volatilitat de les criptomonedes. Però per a això ja hi ha una solució. Són les anomenades stablecoins, és a dir criptomonedes estables. En general van lligades a la cotització de monedes físiques, principalment el dòlar o l’euro. És a dir, si tenim bitcoins, ethereums o unes altres criptomonedes, en primer lloc les hem de canviar per una criptomoneda estable. La de més ús actualment és el tether (USDT), tot i que dins la comunitat de les finances descentralitzades el dai és una de les monedes preferides, perquè no fa servir les reserves monetàries tradicionals, com és el cas del tether.

Les organitzacions autònomes descentralitzades (DAO), són un altre dels elements clau de les finances descentralitzades.

El dai és una moneda que funciona gràcies als contractes intel·ligents de la xarxa Ethereum i és regulada per MakerDAO, una organització autònoma descentralitzada (DAO), un altre dels conceptes clau de tot el sistema. Les DAO es crearen el 2016 amb l’objectiu d’aplicar a la presa de decisions d’una organització els mateixos principis que hem vist fins ara: fer entitats descentralitzades, independents dels governs, amb presa de decisions automàtiques, etc. D’aquesta manera s’eviten els errors humans, les manipulacions o les intervencions d’un grup reduït de persones per a determinar les decisions de tota l’organització. Tots els membres tenen els mateixos drets de vot en un projecte i fan servir mecanismes inalterables –si més no, fins que no es decideixi de canviar-los en una votació. Si el tether fa servir reserves del dòlar, el dai, en canvi, fa servir unes altres criptomonedes per aconseguir valor estable, de manera que es deslliura completament del sistema monetari tradicional.

Els serveis financers

Quan ja tenim criptomoneda estable, finalment podem passar a operar en les finances descentralitzades. N’hi ha moltes plataformes que ofereixen diversos serveis. El web DeFi Pulse en té una llista força exhaustiva. En destacarem només uns quants:

- Préstecs descentralitzats. Tothom pot prestar els seus diners a tothom. La xarxa només actua com a eina de connexió entre les persones o empreses que presten els diners i les persones o empreses que n’han de manllevar. N’hi ha moltes, de plataformes que ofereixen aquests serveis. Compound n’és un exemple. De codi obert, és una dapp que funciona sobre la xarxa Ethereum. D’aquesta manera, podem deixar les nostres criptomonedes i obtenir un interès en canvi, amb els contractes intel·ligents que garanteixen el compliment dels termes. En són uns altres exemples Aave i Alchemix.

- Assegurances descentralitzades. Ara per ara se centren a cobrir els riscs associats a les activitats financeres. Són xarxes descentralitzades que connecten les persones que estan disposades a pagar per una assegurança i les persones que estan disposades a assegurar-les a canvi d’un benefici. Tot el procés funciona de forma autònoma, sense la necessitat de cap companyia o agent d’assegurances. Persones o empreses connectades amb altres persones o empreses operant de forma independent d’acord amb unes regles preestablertes pels contractes intel·ligents. IsurAce o Union en són un exemple.

- Intercanvi de monedes descentralitzat (DEX). Construït sobre la plataforma Ethereum, funciona sense necessitat de cap autoritat central. Podem canviar les nostres monedes digitals per unes altres sense necessitat de cap operador i sense haver de crear cap compte. Ni tan sols cal que verifiquem la nostra identitat. I sovint tampoc no cal fer cap dipòsit previ, ni comissions. Els contractes intel·ligents executen, de manera completament autònoma i gratuïta per a tothom, les ordres de compra-venda d’acord amb les regles pre-establertes.

Hi ha més serveis financers que podem obtenir, com ara l’operació a la borsa, derivats financers, mercat d’opcions, pagaments, bitlleteres, interfícies, gestió de valors i més.

Les finances descentralitzades prometen posar el sistema financer a les mans dels ciutadans d’una manera transparent i igualitària.

Els riscs i inconvenients de les finances descentralitzades

Com hem vist, les finances descentralitzades permeten un sistema financer descentralitzat, transparent, flexible, interoperable i obert a tothom. Però també presenten riscs i inconvenients. El primer és que són un sistema complex per a la població general. Per una banda, perquè les finances ho són, tant si són tradicionals com si són descentralitzades. Per una altra, perquè el món de les criptomonedes és molt complex tècnicament i conceptualment. Un segon problema és que és tot un món nou, del qual cal aprendre molts conceptes, i familiaritzar-nos-hi demana temps. A més, els serveis financers que s’ofereixen actualment són molt centrats en tot allò que representa operar amb criptomonedes, deslligat dels serveis financers associats a la nostra vida diària (assegurança de la casa, préstec per a comprar-nos un cotxe, etc.).

Una qüestió més de fons és que, més enllà de la teoria, alguns serveis no són realment descentralitzats, sinó tan sols parcialment i, per tant, són subjectes al control d’un grup reduït de persones. Això forma part d’un dels grans debats que hi ha dins la comunitat de les criptomonedes i que va tenir un primer episodi conegut per batalla de la mida del bloc. Enfront d’un nucli de desenvolupadors que vetlla per mantenir inalterada l’essència del bitcoin, a mesura que es popularitzen les criptomonedes hi ha grups que van pressionant perquè aquesta tecnologia s’acosti al món tradicional. Una primera mesura seria passar d’un sistema purament descentralitzat a un sistema mixt amb elements parcials centralitzadors. El sistema descentralitzat també presenta inconvenients (de la volatilitat al frau), i aquesta aproximació implicaria mantenir els aspectes positius del món tradicional (com ara la regulació contra el frau).

Però també té avantatges. El primer és que podem començar a operar amb molt pocs diners, generalment a partir d’una quantitat que oscil·la entre 10 euros i 50, cosa que ens permet d’aprendre aquests nous mecanismes amb un risc mínim. A mesura que hi guanyin experiència, hi agafin confiança i aprenguin els riscs financers que implica, els usuaris o empreses poden anar augmentant progressivament el capital esmerçat a aquestes noves eines. Certament, les plataformes de criptomonedes cobren comissions, però són molt més baixes que les de la banca tradicional. També ens estalvien les limitacions de la banca tradicionals. Que no ens vulguin obrir un compte corrent perquè no tenim prou ingressos, que no ens concedeixin un préstec perquè no tenim el perfil o historial que interessa al banc, o que ens cobrin unes comissions molt altes perquè el banc considera que tenim un perfil de risc. Les finances descentralitzades prometen substituir el sistema financer actual i posar-lo a les mans de la gent d’una manera transparent, tot eliminant els problemes del sistema tradicional. Durant els anys vinents veurem si aquest ideal es fa realitat i si no origina problemes nous.