02.11.2022 - 19:40

|

Actualització: 02.11.2022 - 20:15

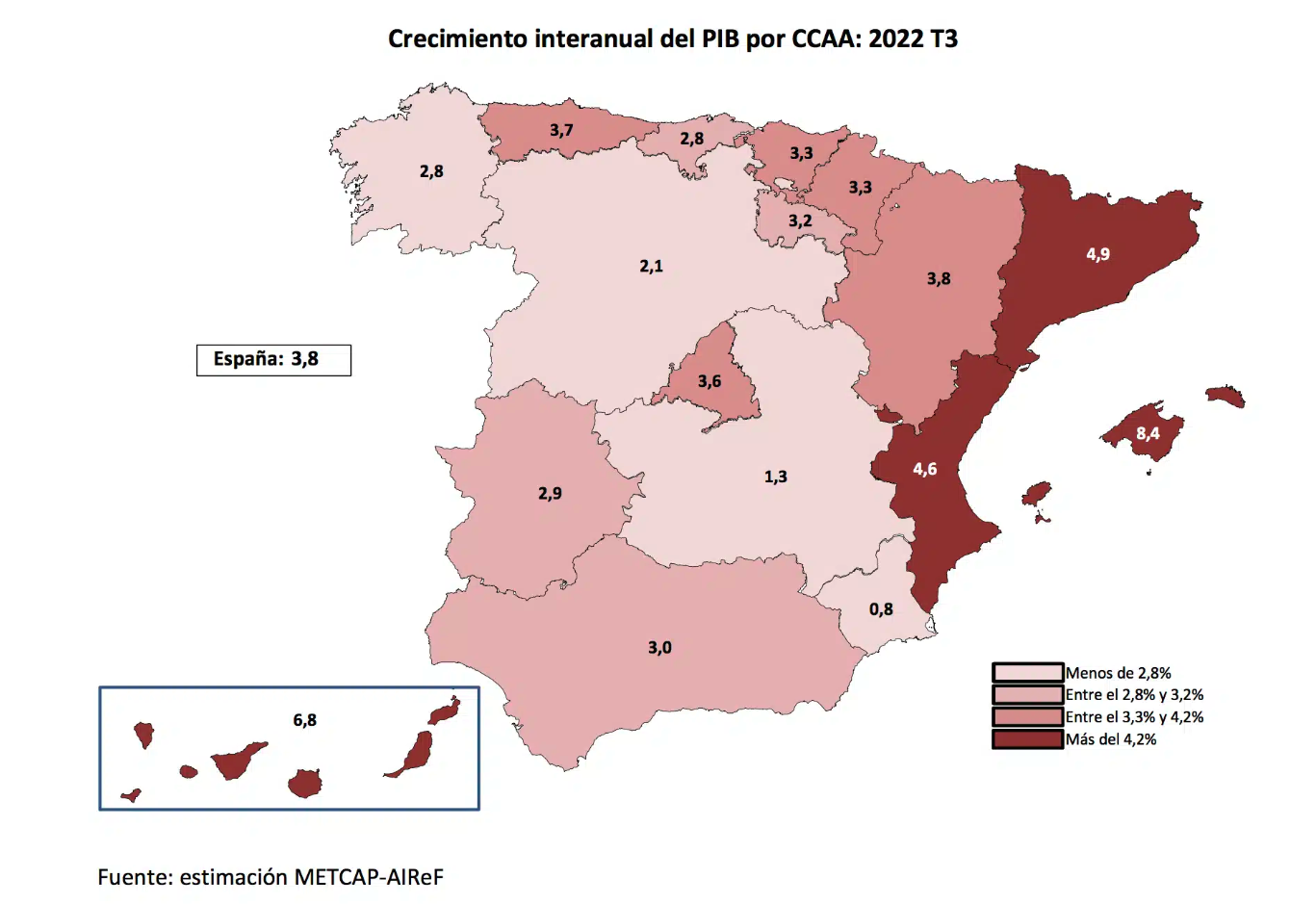

Sense soroll, la vigília de Tots Sants, l’Autoritat Independent de Responsabilitat Fiscal (AIReF) va portar una bona notícia als Països Catalans en publicar l’estimació del creixement del PIB de les comunitats autònomes per al tercer trimestre del 2022, mitjançant una metodologia pròpia. Aquestes estimacions es fan una vegada l’INE ha publicat la dada d’avenç trimestral del PIB espanyol, cosa que va fer el 28 d’octubre. Ara bé, tal com s’adverteix, les estimacions de la Comptabilitat Trimestral estatal registren últimament revisions de magnitud més gran que no és habitual en les dades avançades. Això comporta que les estimacions de l’AIReF es trobin també subjectes a una incertesa més gran.

Feta aquesta puntualització necessària, la bona notícia és que, en termes interanuals de creixement del PIB, la classificació de comunitats l’encapçalen les Illes Balears (8,4%), seguides de les Canàries (6,8%), Catalunya (4,9%) i el País Valencià (4,6%). Són les úniques quatre comunitats que superen la mitjana de l’estat (3,8%) i també es troben per damunt de Madrid (3,6%). El turisme ha tingut un pes decisiu en la marxa del tercer trimestre. Per contra, l’increment més feble de l’estat es registra a la Regió de Múrcia, amb una taxa de variació anual del 0,8%, seguida de Castella-la Manxa (1,3%). Fixeu-vos que les diferències de creixement entre comunitats són molt importants.

Si la dada es considera en termes intertrimestrals (creixement sobre el trimestre anterior), les quatre esmentades tornen a ser capdavanteres, acompanyades, en aquest cas, per Madrid, i són les úniques que creixen també per sobre de la mitjana estatal (0,2%).

Segons la informació de l’AIReF, en aquests moments només hi hauria dues comunitats amb l’índex del PIB per damunt d’abans de la pandèmia: el País Valencià i l’Aragó. Catalunya estaria un 1,1% per sota, i les Illes, més castigades durant la pandèmia, un 3,1% també per sota. Madrid se situaria al mateix nivell de la mitjana estatal, és a dir, amb un -2,0%.

Crec que és una informació prou interessant, en moments de pessimisme com aquests, comprovar que, en termes relatius, Catalunya creix a un ritme superior a un punt respecte de la mitjana estatal (3,8%) i dobla amb escreix el que registra la zona euro (2,1%). Per altra banda, iguala Portugal (4,9%), que és el país de la zona que més ha crescut en aquest trimestre a ritme interanual. Tot plegat vol dir que, malgrat les dificultats i els problemes que tenim, no ho fem tan malament, en termes relatius, estatals i europeus.

I tot això pot ser un bàlsam –lleuger, això sí– atès què ens ve al damunt, segons com ho veuen els empresaris catalans. A l’enquesta de clima empresarial que va publicar divendres passat l’Idescat, les expectatives en la marxa del negoci són negatives en totes les activitats, llevat de la construcció, sobretot –i curiosament– en les empreses petites i mitjanes del sector.

Quant a la percepció de la situació per a demà, comproveu la previsió que fan. La majoria dels establiments empresarials de Catalunya preveu que els preus i els costos laborals augmentin els dotze mesos vinents; el 82,2% preveu un increment del preu de l’energia; el 77,9% un augment dels preus de compra de mercaderies o primeres matèries; el 58,2% un augment dels preus de venda i el 64,0% un increment dels costs laborals. En el cas de l’augment dels preus de les mercaderies o primeres matèries, la majoria d’establiments consideren que l’augment serà moderat (41,3%), enfront dels qui consideren que serà significatiu (36,6%).

En la mateixa línia pessimista dels empresaris catalans, avui hem sabut com han valorat la situació a l’octubre els directors de compres (PMI) de les empreses industrials a escala estatal. El comentari que en fa el director de l’informe és prou clar i no calen gaire paraules addicionals. Explica que l’economia manufacturera de l’estat espanyol ha tingut una doble caiguda, tant a la producció com a les noves comandes a l’octubre, i registra declivis no observats d’ençà dels confinaments per la pandèmia el 2020 i, abans d’això, d’ençà de la crisi del deute de la zona euro el 2012. I afegeix: “Això hauria de ressaltar la gravetat dels desafiaments en què se situa el sector, atès que la incertesa econòmica generalitzada i els impactes de l’alta inflació afecten molt la demanda i els resultats de la indústria.”

Addicionalment, tenim també la valoració industrial de la zona euro. Els comentaris que es fan sobre la visió dels directors de compres a l’octubre acaben d’adobar el pessimisme. El responsable de l’informe detalla que el sector industrial de la zona euro ha experimentat un declivi encara més profund al començament del quart trimestre de l’any. I afegeix que “els estudis del PMI ara indiquen clarament que l’economia manufacturera és en recessió”. A l’octubre, les noves comandes van caure a un ritme que rara vegada han observat durant els vint-i-cinc anys de recopilació de dades. Només va ser durant els pitjors mesos de la pandèmia i en el punt àlgid de la crisi financera mundial entre el 2008 i el 2009 quan es van registrar unes baixades semblants.

Tot apunta a una situació molt complicada per als mesos vinents. Demà sabrem el comportament del mercat laboral durant l’octubre. Ens queda el consol de saber que, segons les dades que he esmentat abans, a casa nostra no fem les coses tan malament, en termes relatius a Europa. Però em sembla que caldrà fer-les encara millor.